各種不分區立委的觀落陰政見(民眾黨、時代力量篇)

整理一下現階段看到的各種政見的感想,關於死不把政見交出來的,等他們交出來再重新檢視。以下只討論事實:

民眾黨,民本教育、阻止階級複製:

該政見提及多元入學淪為「多錢入學」,目前多元入學可以分為:個人申請、繁星計劃、指定科目考試分發等三種。不過根據曾慶豹(1998/2018, Taiwan Economic Review)的研究,目前仍無法證明「個人申請者具有較多社會資源」的結果,反而是多元入學中的繁星計畫有效地改變了女性學生進入台灣大學的機會。

至於該政見所不滿的另一個部份,關於 108 課綱的學習歷程檔案採計模式,教育部根本就還沒擬定出採計方式,事實上,這部份規定要到 109 年四月才會公佈,然而該政見發表的時間是 108 年 12 月底,我不知道這些批判的科學根據是什麼,觀落陰?

民眾黨,財政紀律、台灣永續:

對於政府支出績效的爭議,我沒有意見,如何花錢、如何花的有效、怎樣算是有效,這正是政治人物應該尋求選民認同的部份。然而關於該政見提到「政府應減少債務、避免債留子孫」這句話,我有點好奇根據是什麼,政府欠錢是政府要拿稅收去還,這是財政問題,財政問題只有「是否會發生給付不能(付不出錢)」的問題,沒有「應該減少債務」這事。為什麼「道德上」「應該減少債務」?因為民眾黨討厭債務所以政府就不該舉債?民眾黨知道現在隔夜附買回/附賣回交易(RP/RS) 的國債不夠用,因為游資過剩造成國債都被郵匯局買走,市場籌碼不足、票券市場流動性降低嗎?

如果說是擔心未來沒錢花的話,公共債務法的舉債上限依據是 GNP,只要舉債成長幅度與利息小於 GNP 增長幅度、新公債標售仍然有足夠買家(也就是國債相對於新台幣依然是信用風險極低的資產、也就是財政上不會發生給付不能的現象),那麼確實如該黨不分區第十一名孫智麗所說,這些錢是不會花完的。雖然很違背一般人的直覺,不過這就是事實。至於中央政府到底該不該減少債務,這是道德主張,可能需要更多理由才能支撐。

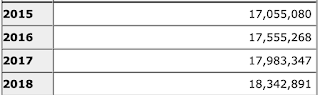

上面的說法看不懂嗎?簡單來說,根據公共債務法,中央政府舉債上限為前三年 GNP 均值的 40.6%,我以 2015-2018 的數據來說明,2015、2016、2017 的平均是 17,531,231 百萬元,則 2018 年舉債上限為 7,117,479 百萬元,2016、2017、2018 的平均是 17,960,502 百萬元,則 2019 年舉債上限為 7,291,963 百萬元,7,291,963 - 7,117,479. = 174,484 也就是一年會多出一千七百億元的舉債額度,只要每年的利息跟支出小於一千七百億元,就算沒有任何財政收入,光依賴經濟成長率也會讓總負債佔負債上限的比率自然降低並去化。因此,舉債是否會造成「給付不能(付不出錢)」的財政問題,關鍵是政府支出是否有反應在 GNP 的成長裡面,能造成財政問題的舉債,要像苗栗那樣瘋狂才可能辦到。

時代力量,金融正義、監理健全:

在這部份的政見中提到「造成中小企業近兆元損失的TRF案⋯⋯」、「對比這些銀行在銷售 TRF 每年數百億的獲利⋯⋯」,根據銀行局的資料,2014 年至 2017 年人民幣N次大跳水為止的總計企業損失是 732 億,銀行總計獲利是 132 億元,時代力量口中的銀行近兆元損失跟銀行每年數百億獲利,是哪來的?觀落陰?

關於 TRF 與 DKOF 銷售,必須遵守事實上也是遵守 ISDA 規範,不是台灣爽說怎樣就怎樣,虧損時金額如何計算,規則如何,事前合約都有寫。銀行端目前主要缺失只有在 KYC 方面較為有爭議(因為發現這些亂賭博的企業其實賠不起,這會造成呆帳),至於賠錢本身叫做預測錯誤活該,衍生性金融商品可以投機、可以避險,如果說每樣衍生性金融商品都是投機賠錢鬧一鬧、買幾篇商業周刊的垃圾新聞就變成銀行跟政府的錯,衍生性金融商品的避險功能也不復存在,還要 ISDA 幹嘛?台灣不打算跟國際金融界做任何交易了嗎?

關於時代力量的政見,我尤其欣賞房屋稅率實價徵收跟令人眼睛一亮的兒童遊戲權,稅徵多少可以討論,但用公告現值當稅基是我這輩子看過最智障的狀況之一。不過我頗在意的事情是,黃榮茂似乎對資產稅頗有意見,我不太清楚其原因(似乎是違反了財產私有的精神之類的),也許有機會可以暸解。關於民眾黨的政見,我則是比較喜歡增進效率、評估效益的部份。綠黨的大麻合法化我也認為很不錯。這些政見也很可能在未來的政治生活中被不同政黨所彼此吸納,而你喜歡哪些政見呢?

也希望民進黨與國民黨早日公布不分區政見,即使國民黨的紀錄太差,以現階段來說大概說什麼都沒有人會信。不過我想給大家笑一笑有多神奇也是很不錯的。

民眾黨,民本教育、阻止階級複製:

該政見提及多元入學淪為「多錢入學」,目前多元入學可以分為:個人申請、繁星計劃、指定科目考試分發等三種。不過根據曾慶豹(1998/2018, Taiwan Economic Review)的研究,目前仍無法證明「個人申請者具有較多社會資源」的結果,反而是多元入學中的繁星計畫有效地改變了女性學生進入台灣大學的機會。

至於該政見所不滿的另一個部份,關於 108 課綱的學習歷程檔案採計模式,教育部根本就還沒擬定出採計方式,事實上,這部份規定要到 109 年四月才會公佈,然而該政見發表的時間是 108 年 12 月底,我不知道這些批判的科學根據是什麼,觀落陰?

民眾黨,財政紀律、台灣永續:

對於政府支出績效的爭議,我沒有意見,如何花錢、如何花的有效、怎樣算是有效,這正是政治人物應該尋求選民認同的部份。然而關於該政見提到「政府應減少債務、避免債留子孫」這句話,我有點好奇根據是什麼,政府欠錢是政府要拿稅收去還,這是財政問題,財政問題只有「是否會發生給付不能(付不出錢)」的問題,沒有「應該減少債務」這事。為什麼「道德上」「應該減少債務」?因為民眾黨討厭債務所以政府就不該舉債?民眾黨知道現在隔夜附買回/附賣回交易(RP/RS) 的國債不夠用,因為游資過剩造成國債都被郵匯局買走,市場籌碼不足、票券市場流動性降低嗎?

如果說是擔心未來沒錢花的話,公共債務法的舉債上限依據是 GNP,只要舉債成長幅度與利息小於 GNP 增長幅度、新公債標售仍然有足夠買家(也就是國債相對於新台幣依然是信用風險極低的資產、也就是財政上不會發生給付不能的現象),那麼確實如該黨不分區第十一名孫智麗所說,這些錢是不會花完的。雖然很違背一般人的直覺,不過這就是事實。至於中央政府到底該不該減少債務,這是道德主張,可能需要更多理由才能支撐。

上面的說法看不懂嗎?簡單來說,根據公共債務法,中央政府舉債上限為前三年 GNP 均值的 40.6%,我以 2015-2018 的數據來說明,2015、2016、2017 的平均是 17,531,231 百萬元,則 2018 年舉債上限為 7,117,479 百萬元,2016、2017、2018 的平均是 17,960,502 百萬元,則 2019 年舉債上限為 7,291,963 百萬元,7,291,963 - 7,117,479. = 174,484 也就是一年會多出一千七百億元的舉債額度,只要每年的利息跟支出小於一千七百億元,就算沒有任何財政收入,光依賴經濟成長率也會讓總負債佔負債上限的比率自然降低並去化。因此,舉債是否會造成「給付不能(付不出錢)」的財政問題,關鍵是政府支出是否有反應在 GNP 的成長裡面,能造成財政問題的舉債,要像苗栗那樣瘋狂才可能辦到。

時代力量,金融正義、監理健全:

在這部份的政見中提到「造成中小企業近兆元損失的TRF案⋯⋯」、「對比這些銀行在銷售 TRF 每年數百億的獲利⋯⋯」,根據銀行局的資料,2014 年至 2017 年人民幣N次大跳水為止的總計企業損失是 732 億,銀行總計獲利是 132 億元,時代力量口中的銀行近兆元損失跟銀行每年數百億獲利,是哪來的?觀落陰?

關於 TRF 與 DKOF 銷售,必須遵守事實上也是遵守 ISDA 規範,不是台灣爽說怎樣就怎樣,虧損時金額如何計算,規則如何,事前合約都有寫。銀行端目前主要缺失只有在 KYC 方面較為有爭議(因為發現這些亂賭博的企業其實賠不起,這會造成呆帳),至於賠錢本身叫做預測錯誤活該,衍生性金融商品可以投機、可以避險,如果說每樣衍生性金融商品都是投機賠錢鬧一鬧、買幾篇商業周刊的垃圾新聞就變成銀行跟政府的錯,衍生性金融商品的避險功能也不復存在,還要 ISDA 幹嘛?台灣不打算跟國際金融界做任何交易了嗎?

關於時代力量的政見,我尤其欣賞房屋稅率實價徵收跟令人眼睛一亮的兒童遊戲權,稅徵多少可以討論,但用公告現值當稅基是我這輩子看過最智障的狀況之一。不過我頗在意的事情是,黃榮茂似乎對資產稅頗有意見,我不太清楚其原因(似乎是違反了財產私有的精神之類的),也許有機會可以暸解。關於民眾黨的政見,我則是比較喜歡增進效率、評估效益的部份。綠黨的大麻合法化我也認為很不錯。這些政見也很可能在未來的政治生活中被不同政黨所彼此吸納,而你喜歡哪些政見呢?

也希望民進黨與國民黨早日公布不分區政見,即使國民黨的紀錄太差,以現階段來說大概說什麼都沒有人會信。不過我想給大家笑一笑有多神奇也是很不錯的。

留言

張貼留言